연금저축계좌의 장점

- 세액공제를 받으며 노후를 준비할 수 있는 100세 시대 필수품입니다.

- 국내외 펀드에서 ETF까지 다양한 투자를 할 수 있습니다.

- 연 1,800만원까지 입금이 가능하며, 해지 없이도 출금이 가능합니다.

(단, 세액공제 받은 개인납입금과 수익에 대해서는 16.5%과세)

가입대상

나이/소득 무관 누구나 가입 가능

세액공제

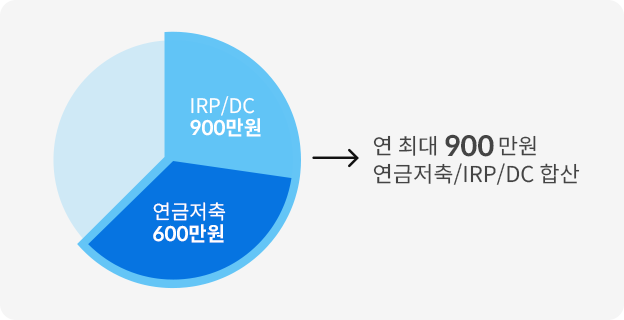

최대 연 600만원

(전 금융기관 IRP,연금저축, DC합산시 900만원)

- ISA만기자금 전환금액의 10%(300만원 한도) 세액공제 한도 증가

연금저축계좌 세액공제한도

총급여

(종합소득금액) |

세액공제한도 |

공제율

(지방소득세 포함) |

세액공제액 |

5천5백만원 이하

(4천5백만원 이하) |

600만원 |

16.5% |

99만원 |

5천5백만원 초과

(4천5백만원 초과) |

600만원 |

13.2% |

79.2만원 |

DC(확정기여형 퇴직연금)* 이란?

매년 연간 임금 총액의 1/12이상을 회사가 개인 DC계좌로 넣으면 개인이 상품을 운용하여 수익까지 퇴직금으로 만들어가는 제도입니다.

* DC: 확정기여형 퇴직연금 (Defined Contribution)

투자가능 상품

- 펀드, ETF, ELS/ELB, 예금, 저축은행 예금, 채권

- 예금부터 펀드, ETF까지 mPOP에서 다양한 상품에 투자가 가능합니다.

가입방법

삼성증권과 퇴직연금 DC 제도를 계약한 회사의 근로자라면 누구나 삼성증권에서 DC를 가입할 수 있습니다.

DC계좌가 개설되면 고객님께 안내 문자가 발송됩니다.

문자 안내에 따라 온라인 거래 등록 후 DC거래를 시작하세요.

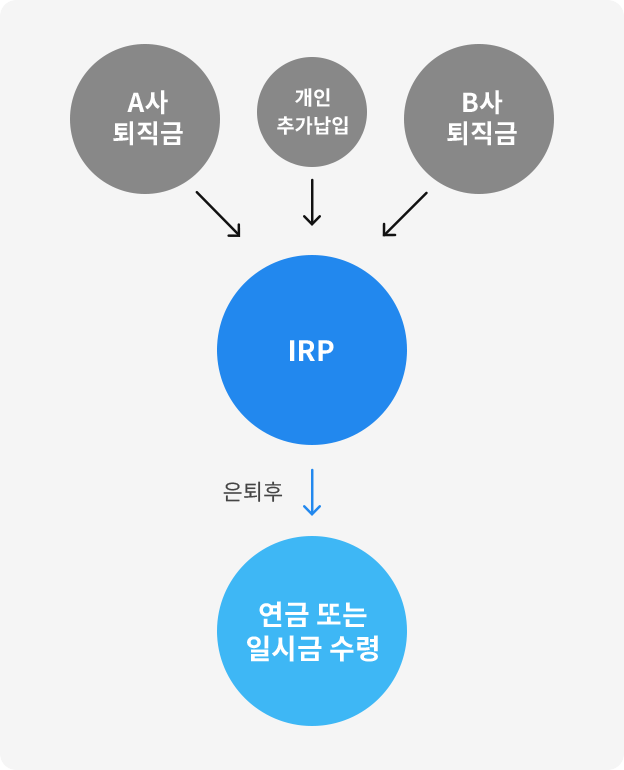

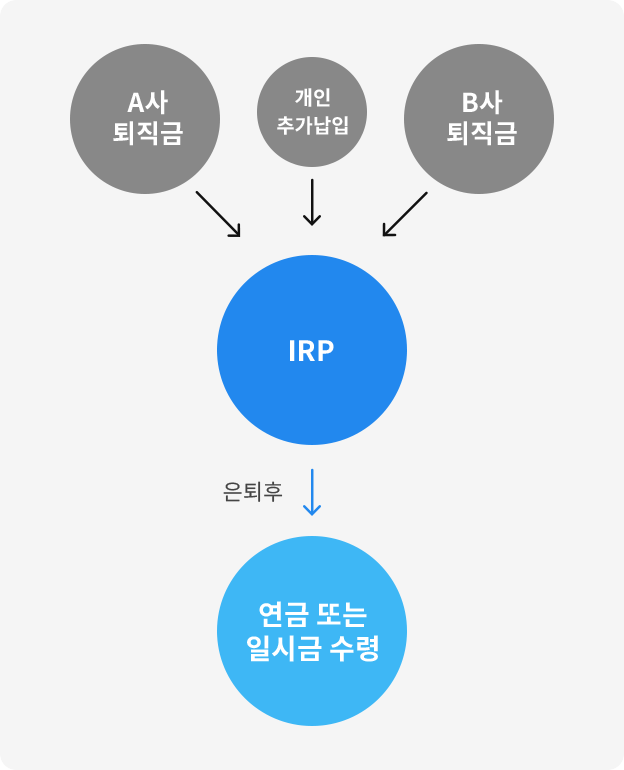

IRP는

퇴직금도 받고 세액공제도 받는 연금 계좌입니다.

가입대상

소득이 있는 취업자라면 누구나 가입이 가능합니다.

근로자, 자영업자, 전문직, 공무원, 교직원, 군인 등

수수료

운용·자산관리 수수료 부과

세액공제

세액공제 대상 납입 한도 : 최대 연 900만원

(전 금융기관 IRP, 연금저축, DC 합산)

- ISA 만기자금 전환금액의 10%(300만원 한도) 세액공제 한도 증가

IRP 세액공제 대상 납입 한도 정보

종합소득금액

(총급여액) |

세액공제율

(지방소득세

포함) |

세액공제

대상

납입한도 |

세액공제액

(납입액x

공제율) |

4.5천만원 이하

(5.5천만원 이하)

|

16.5% |

900만원 |

최대

148.5만원 |

4.5천만원 초과

(5.5천만원 초과)

|

13.2% |

최대

118.8만원 |

다이렉트IRP는

퇴직금도 받고 세액공제도 받는 자기주도형 온라인 전용 계좌입니다.

가입대상

소득이 있는 취업자라면 누구나 가입이 가능합니다.

근로자, 자영업자, 전문직, 공무원, 교직원, 군인 등

수수료

운용 자산관리수수료 무료

(비대면[모바일mPOP] 신규가입고객대상, 펀드보수 등 별도 발생)

ETF(리츠) 매매수수료 무료

세액공제

세액공제 대상 납입 한도 : 최대 연 900만원

(전 금융기관 IRP, 연금저축, DC 합산)

- ISA 만기자금 전환금액의 10%(300만원 한도) 세액공제 한도 증가

다이렉트IRP 세액공제 대상 납입 한도 정보

종합소득금액

(총급여액) |

세액공제율

(지방소득세

포함) |

세액공제

대상

납입한도 |

세액공제액

(납입액x

공제율) |

4.5천만원 이하

(5.5천만원 이하)

|

16.5% |

900만원 |

최대

148.5만원 |

4.5천만원 초과

(5.5천만원 초과)

|

13.2% |

최대

118.8만원 |